会社解散、清算の裏技!

会社法の施行で、次から次へと会社が設立されています。

そんな状況の中、当然ですが順調な会社とそうでない会社に分かれてきます。

会社を設立すれば、順調な会社、上手くいっていない会社にかかわらず年1回の法人税などの申告は必要です。

特に、法人住民税の均等割り(最低7万円)は、黒字、赤字にかかわらず、存在自体に税金がかかりますので納めないといけません。

売り上げゼロ、経費ゼロ、利益ゼロでも法人住民税の均等割りはかかります。

詳しくは「税金って赤字でもかかるの?→赤字でもかかる税金はある」をご覧ください。

しかし、実際の営業活動が全くないのに、7万円も納めるのは納得いかないですよね!

原則的には、この税金を払わないようにするには、会社を解散・清算しないといけません。

しかし、会社を解散するとなると面倒くさい手続きがたくさん待っています。 一番重要な手続きは、

登記上の手続き・・・解散の登記、清算結了の登記

税務上の手続き・・・最後の事業年度の確定申告、清算確定申告

上記の手続きを行うには、登記関係は司法書士、税務関係は税理士に依頼することになると思います。

特殊な手続きのため、自力で上記の手続きは難しいと思います。

登記上の費用・・・司法書士報酬+実費=17万円~

税務上の費用・・・税理士報酬=当事務所の場合20万円~

つまり解散するにもかなりのコストがかかります。

これは明らかに、会社法で簡単に会社設立が出来るようになった故の弊害ですね。

そこで、会社を解散させずに均等割りを納めないで済む方法を紹介します。

均等割りは、都道府県と市区町村に納める税金です。(23区の場合は都のみ)

check その都道府県と市区町村に「休眠の届出」を出すのです。

この届出は、正式な手続きではありません。正式には「休眠の届出」というものは存在しません。(地方自治体によっては、正式に取り扱うところもあるようです。)

しかし、実務的には「休眠の届出」は有効です。

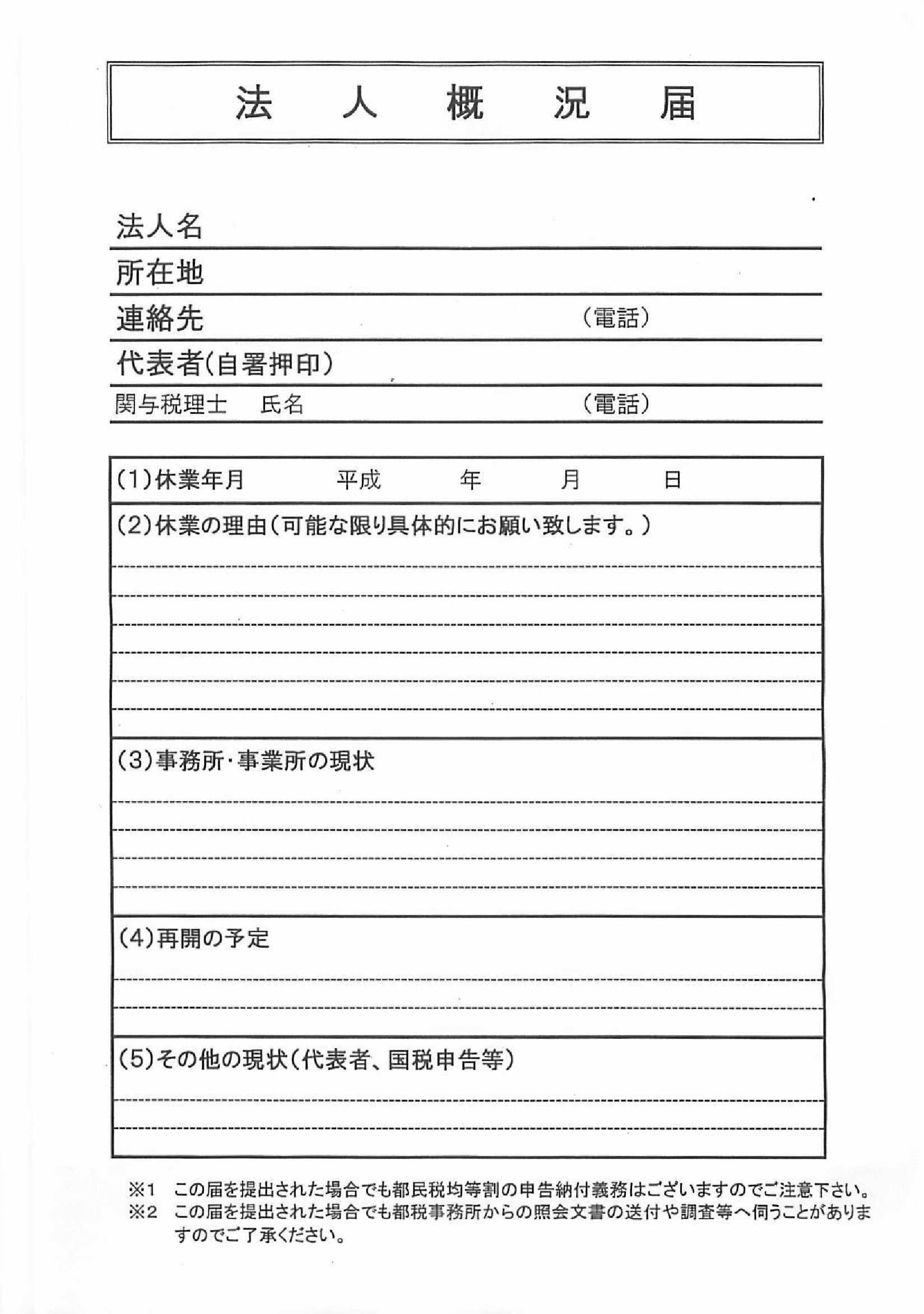

↑【例】都税事務所の休眠届(異動届に休眠と記載する方法でも可)

都税事務所や、県税事務所、市役所等に「会社の営業実態が一切なく、全く活動していない会社」であることを申し出て、それが認められれば均等割りは免除してくれます。

もし、設立した会社が実態がなく何の活動もしていない状態で、毎年均等割りだけを納めている場合は、ぜひ一度役所に相談してみましょう。

- 電気代や電話代が会社の口座から引き落とされている。

- 普通預金に少額の売り上げが入金された。

上記の場合などは、休眠と認められない場合もありますので注意してください。

今までの経験上、事務所や店舗が存在しない、お金の動きがほとんどない場合は、認められるように思います。

休眠のメリット

- 均等割りを納めないで済む。

- 解散に比べてコストがかからない。

- 会社は存在するので、いつでも営業を再開できる。

休眠のデメリット

- 法人税はゼロですが税務署に法人税の申告をする義務はある。もともと税金ゼロですから、提出しなくても罰金はないですが青色申告等は取り消されます。

- 解散していないので会社は存在し続けますが、12年間、役員変更登記などをしていない場合は、登記所の職権により解散させられます。(みなし解散)

更に 、みなし解散後3年間放置、つまり15年間放置すると、清算結了となり消滅します。

デメリットもありますが、すぐに解散する必要がなければ「休眠」も一つの方法です。

税金も払わず、解散や清算の登記費用も払いたくない場合は、「休眠の届出」+「15年間放置」で何とかなるでしょう。

ただし、休眠の場合、15年間は会社は存続しているので、その間はスッキリしません。

スッキリと解散・清算させたい場合は、登記と税務申告は不可欠です。

当事務所では税理士と司法書士が一括して処理させていただいています。

登記と税務申告をお考えならお気軽にお問合せ下さい。

※会社が銀行等からの借入が残っており、債務超過の場合は、通常の解散・清算手続きが出来ない場合があります。

第三者に対する債務が残っている場合で、返済の目処が立たない場合などは、税理士・司法書士ではなく、弁護士へご相談ください。

check 休眠についてのお問合せが非常に多く、業務に支障を生じているため、この記事に関するお問合せについては、ご遠慮くださいますようお願い申し上げます。

お問い合わせ頂いても、回答いたしませんので、あらかじめご了承ください。

なお、上記の均等割り免除の取扱いは、各都道府県、市区町村によって取扱いが異なる場合が多いため、ご質問等は、所轄の役所まで直接ご相談ください。

解散・清算の登記やそれに伴う税務申告をご希望の場合は、お問合せ頂ければ対応いたします。

ホーム

ホーム お問い合わせ

お問い合わせ お電話

お電話